|

||||||||||

Auszug aus den Salzburger Steuerdialogen iZm. ReihengeschäftenDie Reihengeschäft- und Dreiecksgeschäftbeispiele sind nachfolgend durch Skizzen im Stil des Reihengeschäftrechners dargestellt und teilweise um Überschriften und logische Schlussfolgerungen ergänzt. Durch Klick auf die jeweiligen Reihengeschäft-Skizzen gelangen Sie zu ähnlich gelagerten Beispielen des Reihengeschäftrechners. Bitte beachten Sie, dass weder für die Richtigkeit noch für die Vollständigkeit des nachfolgenden Textes und der Skizzen eine Haftung übernommen wird. Inhaltsübersicht:

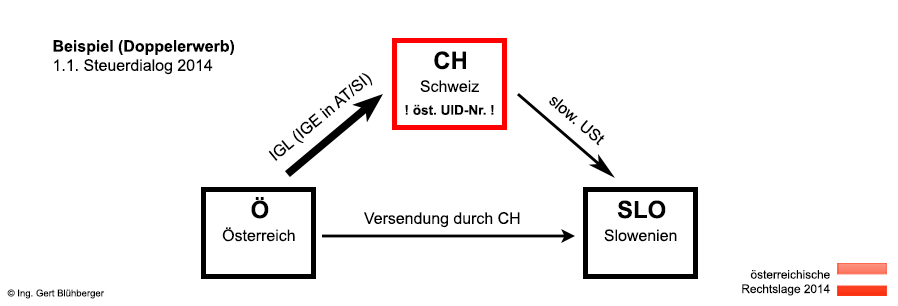

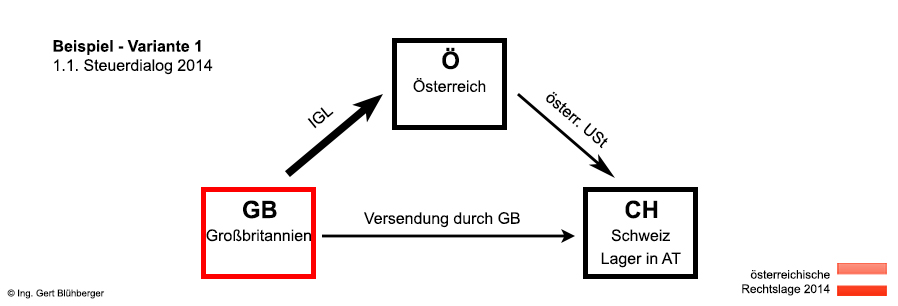

1) Auszug aus dem Salzburger Steuerdialog 2014 im Zusammenhang mit Reihengeschäften:1. § 3 Abs. 7 und Abs. 8 UStG 1994 (UStR 2000 Rz 450)1.1. Reihengeschäft - Zuordnung der bewegten Lieferung I1.1.1. SachverhaltEin Unternehmer in Slowenien (SLO) bestellt eine Maschine bei einem Schweizer Unternehmen (CH), CH bestellt diese Maschine beim Unternehmer in Österreich (Ö), dieser wiederum beim Hersteller in Großbritannien (GB). CH hat in Österreich keine Betriebsstätte, tritt jedoch mit österreichischer UID auf. GB versendet die Maschine an Ö in dessen Lager in Österreich. Zwei Tage später veranlasst CH den Weitertransport der Maschine von diesem Lager aus an SLO. Da die Versendung der Maschine durch GB an Ö in Österreich endet und CH davon unabhängig den Transport der Maschine von Österreich nach Slowenien veranlasst, steht unbestritten fest, dass keine einheitliche Warenbewegung vorliegt. Variante 1: CH hat ein eigenes Lager in Österreich. GB versendet die Maschine im Auftrag des Ö in das Lager des CH. Variante 2: CH hat kein eigenes Lager in Österreich, zahlt aber für die Lagerung von Ware im Lager des Ö an diesen ein laufendes Entgelt und hat freie Verfügung über das Lager, bzw. freien Zugang. Überdies wurde zwischen CH und Ö vereinbart, dass CH das Risiko und die Kosten für jene Waren trägt, die für ihn in das Lager des Ö eingeliefert werden. GB versendet die Maschine im Auftrag des Ö in das Lager des Ö. Kann sowohl beim Ausgangsachverhalt als auch bei den beiden Sachverhaltsvarianten auf Grund der Tatsache, dass die Maschine von GB nach Österreich versendet wird, von einer unmittelbaren Warenbewegung von GB zu CH und damit von einem Reihengeschäft ausgegangen werden? Wenn ja, welche Nachweise können verlangt werden bzw. welche Kriterien sind dafür maßgeblich (Gefahrenübergang, Transportpapiere)? 1.1.2. Lösung

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen, bei denen dieser Gegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt. Zu beachten ist, dass die Umsätze (gedanklich) zeitlich hintereinander stattfinden, der Ort der einzelnen Umsätze jeder für sich bestimmt werden muss und nur für einen Umsatz in der Reihe der Ort der Lieferung gemäß § 3 Abs. 8 UStG 1994 bestimmt werden kann (vgl. UStR 2000 Rz 450 ; vgl. auch EuGH, 06.04.2006, Rs C-245/04 , EMAG Handel Eder, Rn 45). Mit der Versendung der Waren erbringt GB eine innergemeinschaftliche Lieferung an Ö, für diesen ergibt sich daraus ein innergemeinschaftlicher Erwerb iSd Art. 1 Abs. 1 UStG 1994 in Österreich. Damit ein Reihengeschäft vorliegt, hätte die Maschine im Zuge dieser Warenbewegung und in Erfüllung der Liefervereinbarung zwischen Ö und CH unmittelbar an den dritten Unternehmer CH gelangen müssen. Wenn dies nicht passiert, kann nicht vom Vorliegen eines Reihengeschäfts ausgegangen werden. Demgegenüber ist der zwei Tage nach ihrem Eintreffen in Österreich durch CH veranlasste Transport der Maschine an den endgültigen Abnehmer SLO im Rahmen eines Reihengeschäftes zwischen Ö als erstem Lieferer, CH als erstem Abnehmer und SLO als letztem Abnehmer erfolgt. Voraussetzung hierfür ist, dass CH den Auftrag zum Warentransport anlässlich der Lieferung des Ö an ihn erteilt hat und somit eine mit dieser Lieferung verbundene Beförderung oder Versendung durch CH als Abnehmer gegeben ist. Diesfalls liegt bei der Lieferung des Ö an CH eine bewegte Lieferung iSd § 3 Abs. 8 UStG 1994 vor, die als innergemeinschaftliche Lieferung beim Vorliegen der in Art. 7 UStG 1994 genannten Voraussetzungen steuerfrei ist. Dieser innergemeinschaftlichen Lieferung steht ein innergemeinschaftlicher Erwerb des CH in Slowenien gegenüber, da dort die Warenbewegung endet (Art. 40 MwSt-RL 2006/112/EG). Bei der anschließenden Lieferung des CH an SLO handelt es sich um die ruhende Lieferung im Rahmen dieses Reihengeschäfts, bei der sich der Lieferort an jenem Ort befindet, an dem dem letzten Abnehmer SLO die Verfügungsmacht über die Maschine verschafft wird (§ 3 Abs. 7 UStG 1994). Da CH bei der innergemeinschaftlichen Lieferung mit seiner österreichischen UID auftritt, bewirkt er zufolge Art. 3 Abs. 8 zweiter Satz UStG 1994 einen weiteren innergemeinschaftlichen Erwerb in Österreich, der solange besteht, bis er die Versteuerung des innergemeinschaftlichen Erwerbs in Slowenien nachgewiesen hat und bei dem die Erwerbsteuer nicht als Vorsteuer abgezogen werden kann (vgl. UStR 2000 Rz 3777 mHa EuGH 22.04.2010, Rs C-536/08 und Rs C-539/08, X und Facet BV/Facet Trading BV). Variante 1:

Da die Maschine bei der Lieferung des GB an Ö im Zuge des damit verbundenen Transports in das Lager des CH in Österreich und somit unmittelbar in dessen Verfügungsbereich gelangt, kann von einem Reihengeschäft zwischen GB als erstem Lieferer, Ö als erstem Abnehmer und CH als letztem Abnehmer ausgegangen werden. Da GB die Maschine aus Großbritannien versendet, ist die Warenbewegung bei diesem Reihengeschäft der ersten Lieferung (dh. der Lieferung des GB an Ö) zuzuordnen. Diese Lieferung wird in Großbritannien eine innergemeinschaftliche Lieferung darstellen, weil die Warenbewegung in Österreich endet. Für Ö als Leistungsempfänger ist damit ein innergemeinschaftlicher Erwerb iSd Art. 1 iVm Art. 3 Abs. 8 erster Satz UStG 1994 in Österreich verbunden. Die zweite Lieferung im Rahmen dieses Reihengeschäftes, die Lieferung des Ö an CH, ist somit die ruhende Lieferung iSd § 3 Abs. 7 UStG 1994. Diese Lieferung ist in Österreich steuerbar und steuerpflichtig und mangels Warenbewegung keine innergemeinschaftliche Lieferung. Die Verwendung der österreichischen UID des CH gegenüber seinem Lieferanten Ö führt diesfalls nicht zu einem innergemeinschaftlichen Erwerb iSd Art. 3 Abs. 8 zweiter Satz UStG 1994. CH erbringt mit seiner Lieferung an den letzten Abnehmer SLO eine innergemeinschaftliche Lieferung, die unter den Voraussetzungen des Art. 7 UStG 1994 steuerfrei sein kann. Variante 2: Bei dieser Sachverhaltskonstellation kann - anders als bei Variante 1 - nicht von vorneherein davon ausgegangen werden, dass die Maschine unmittelbar an CH gelangt, da in dem Lager sowohl Waren für Ö als auch Waren für CH eingelagert werden können.

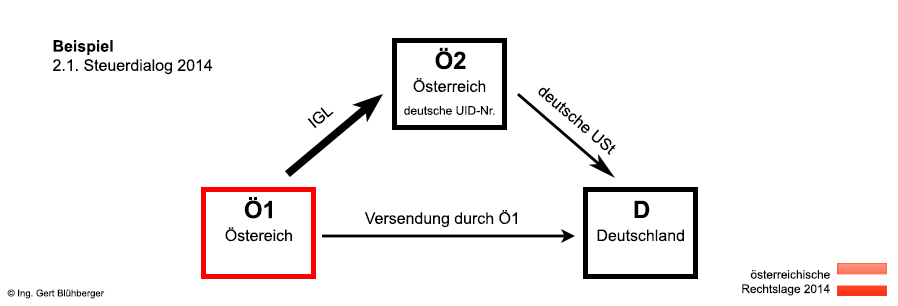

2. § 3 Abs. 7 und Abs. 8 UStG 1994 (UStR 2000 Rz 450) 2.1. Reihengeschäft - Zuordnung der bewegten Lieferung II2.1.1. SachverhaltEin Unternehmer D (Deutschland) bestellt 100 Tonnen Weizen bei Ö2, dieser bezieht den Weizen von Ö1. Ö1 verkauft den Weizen an Ö2 und lässt diesen mittels Donauschiff von Österreich an D nach Deutschland befördern. Variante: Im Zeitpunkt des Verkaufs von Ö1 an Ö2 befindet sich der Weizen bereits auf dem Donauschiff in Österreich auf dem Weg nach Passau (Deutschland). Der Eigentumsübergang von Ö1 an Ö2 erfolgt durch Übergabe handelsrechtlicher Traditionspapiere, weiters wird vereinbart, dass Ö1 den Weizen für Ö2 nach Passau transportiert. Liegt eine unmittelbare Warenbewegung von Ö1 an D und somit ein Reihengeschäft vor? Wenn ja, welche ist die bewegte Lieferung? Welche Rolle spielen Lieferkonditionen (Incoterms) für den Lieferort? 2.1.2. Lösung

Ein Reihengeschäft liegt vor, wenn mehrere Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen, bei denen dieser Gegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt. Zu beachten ist, dass die Umsätze (gedanklich) zeitlich hintereinander stattfinden, der Ort der einzelnen Umsätze jeder für sich bestimmt werden muss und nur für einen Umsatz in der Reihe der Ort der Lieferung gemäß § 3 Abs. 8 UStG 1994 bestimmt werden kann (vgl. UStR 2000 Rz 450 ; vgl. auch EuGH, 06.04.2006, Rs C-245/04 , EMAG Handel Eder, Rn 45). Im gegenständlichen Fall gelangt der Weizen auf Grund der durch Ö1 veranlassten Warenbewegung unmittelbar an den letzten Abnehmer D, so dass von einem Reihengeschäft ausgegangen werden kann. Da Ö1 als erster Lieferer die Warenbewegung veranlasst, ist die erste Lieferung, die Lieferung des Ö1 an Ö2, die bewegte Lieferung iSd § 3 Abs. 8 UStG 1994. Da die dabei stattfindende Warenbewegung von Österreich ausgehend in einem anderen Mitgliedstaat (Deutschland) endet, liegt hier außerdem eine innergemeinschaftliche Lieferung vor, die unter den in Art. 7 UStG 1994 genannten Voraussetzungen steuerfrei sein kann. Die innergemeinschaftliche Lieferung des Ö1 führt für Ö2 zu einem innergemeinschaftlichen Erwerb in Deutschland. Bei der nachfolgenden zweiten Lieferung des Ö2 an den letzten Abnehmer D handelt es sich um die ruhende Lieferung, für die der Lieferort aus österreichischer Sicht nach § 3 Abs. 7 UStG 1994 bestimmt wird, und an jenem Ort steuerbar ist, an dem D die Verfügungsmacht über den Weizen verschafft wird, somit am Bestimmungsort in Deutschland. Variante: Der Abnehmer Ö2 beauftragt anlässlich der Übergabe der handelsrechtlichen Traditionspapiere den ersten Lieferer Ö1 damit, die Warenbewegung an einen von Ö2 festgelegten Bestimmungsort an seinen Abnehmer D durchzuführen. Ö1 führt nunmehr im Auftrag des Ö2 den weiteren Transport des Weizens zu D durch. Damit liegt bei dieser Sachverhaltskonstellation ebenfalls ein Reihengeschäft vor, da der Weizen bei diesen beiden Lieferungen unmittelbar vom ersten Lieferer Ö1 zum letzten Abnehmer D transportiert wird. Die erste Lieferung, die Lieferung des Ö1 an Ö2, ist dabei die bewegte Lieferung iSd § 3 Abs. 8 UStG 1994. Die für die Lieferung relevante Beförderung beginnt an dem Ort, wo sich der Weizen zum Zeitpunkt befindet, in dem die Entscheidung getroffen und umgesetzt wird, die Ware an den Empfänger zu befördern. Da sich das Donauschiff zu diesem Zeitpunkt in Österreich befindet und die Ware nach Passau (Deutschland) befördert wird, ist die Lieferung des Ö1 an Ö2, eine innergemeinschaftliche Lieferung, die unter den Voraussetzungen des Art. 7 UStG 1994 steuerfrei ist. Die Übergabe der handelsrechtlichen Traditionspapiere führt hier zwar zu einer Eigentumsübertragung, für die Beurteilung des Lieferortes nach § 3 Abs. 8 UStG 1994 ist sie aber ohne Bedeutung. Da die Warenbewegung bei der innergemeinschaftlichen Lieferung des Ö1 an Ö2 in Passau (Deutschland) endet, führt dies für Ö2 zu einem innergemeinschaftlichen Erwerb in Deutschland. Bei der nachfolgenden zweiten Lieferung des Ö2 an den letzten Abnehmer D handelt es sich um die ruhende Lieferung, für die sich der Lieferort aus österreichischer Sicht nach § 3 Abs. 7 UStG 1994 bestimmt, und in Passau (Deutschland) liegt. Das UStG 1994 legt für jene Fälle, in denen im Zusammenhang mit einer Lieferung eine Warenbewegung stattfindet, in § 3 Abs. 8 UStG 1994 zwingend fest, dass sich der Lieferort dort befindet, wo die Warenbewegung beginnt. Es kann somit bei Lieferungen iSd § 3 Abs. 8 UStG 1994 durch zivilrechtliche Vereinbarungen zum Gefahrenübergang bzw. Lieferkonditionen wie zB die so genannten "Incoterms" zu keiner davon abweichenden Beurteilung kommen (siehe auch Scheiner/Kolacny/Caganek, aaO, § 3 Abs. 8, Anm. 8).Die Lieferkonditionen (zB Incoterms) können allerdings zur Feststellung des tatsächlich verwirklichten Sachverhalts berücksichtigt werden.

|

|

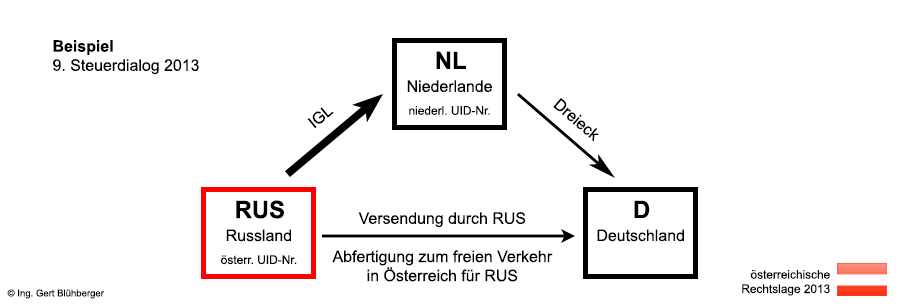

Im Ausgangssachverhalt sowie den Varianten liegen Reihengeschäfte vor, da mehrere Unternehmer Umsatzgeschäfte über jeweils denselben Liefergegenstand abschließen und dabei der Liefergegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Lieferer an den letzten Abnehmer gelangt. Dabei ist zu beachten, dass die Versendung oder Beförderung (Warenbewegung) nur einer der beiden Lieferungen zugeordnet werden kann (zu Reihengeschäften siehe auch EuGH 06.04.2006, Rs C-245/04 , EMAG Handel Eder , sowie UStR 2000 Rz 450).

Da RUS den Versendungsauftrag erteilt hat, kann die Warenbewegung der ersten Lieferung (RUS -> NL) zugeordnet werden. Damit ist die zweite Lieferung (NL -> D) eine ruhende Lieferung, bei der sich der Lieferort dort befindet, wo dem letzten Abnehmer D tatsächlich die Verfügungsmacht über die Waren verschafft wird (iSd § 3 Abs. 7 UStG 1994).

Die Lieferkondition "verzollt und versteuert" ist ein Indiz dafür, dass sich der Lieferort für die Lieferung des RUS an NL iSd § 3 Abs. 9 UStG 1994 nach Österreich verlagert, maßgeblich hierfür ist jedoch - unabhängig von den Lieferkonditionen - wer nach den zollrechtlichen Vorschriften Schuldner der Einfuhrumsatzsteuer ist (siehe UStR 2000 Rz 466).

Zufolge UStR 2000 Rz 466 letzter Absatz kann weiters in den Fällen des Reihengeschäftes eine Verlagerung des Lieferortes nach § 3 Abs. 9 UStG 1994 nur für die Beförderungs- oder Versendungslieferung (§ 3 Abs. 8 UStG 1994) in Betracht kommen. Diese Voraussetzung ist im gegenständlichen Fall für die Lieferung des RUS an NL erfüllt.

Wird RUS Schuldner der EUSt, befindet sich der Ort seiner Lieferung gemäß § 3 Abs. 9 UStG 1994 in Österreich. Diese Lieferung des RUS ist gleichzeitig eine innergemeinschaftliche Lieferung, da die Warenbewegung in einem anderen Mitgliedstaat endet; dass der Lieferort gemäß § 3 Abs. 9 UStG 1994 nach Österreich verlagert wurde, steht dem nicht entgegen (siehe auch UStR 2000 Rz 3982). Die innergemeinschaftliche Lieferung des RUS kann bei Vorliegen der Voraussetzungen des Art. 7 UStG 1994 steuerfrei sein. Der innergemeinschaftlichen Lieferung des RUS steht ein innergemeinschaftlicher Erwerb des NL in Deutschland gegenüber, da dort die Warenbewegung an ihn endet (Art. 40 MwSt-RL 2006/112/EG , bzw. für den österreichischen Rechtsbereich Art. 3 Abs. 8 erster Satz UStG 1994).

Da die zweite Lieferung in diesem Reihengeschäft die so genannte "ruhende Lieferung" ist, liefert NL mit Verschaffung der Verfügungsmacht an D in Deutschland.

Für NL wären mit dem innergemeinschaftlichen Erwerb und der in Deutschland steuerbaren ruhenden Lieferung grundsätzlich Registrierungs- und Meldepflichten verbunden. Für solche Reihengeschäfte mit drei Unternehmern in drei verschiedenen Mitgliedstaaten erlaubt die so genannte "Dreiecksgeschäftsregelung" Vereinfachungen. Unionsrechtliche Rechtsgrundlage ist die RL 92/111/EWG des Rates vom 14. 12. 1992 (1. Vereinfachungs-RL), die Vereinfachungsregelung sieht für den mittleren und den letzten an einem solchen Reihengeschäft beteiligten Unternehmer besondere Erklärungs-, Melde- und Rechnungslegungspflichten vor, um dem mittleren Unternehmer eine Registrierung im Bestimmungsland der Waren zu ersparen.

Die entsprechende Regelung für den österreichischen Rechtsbereich befindet sich in Art. 25 UStG 1994. Diese Vorschrift enthält im Wesentlichen neben einer Definition des Dreiecksgeschäfts Sondervorschriften für den mittleren Unternehmer (den Erwerber) sowie die Bestimmung, dass der letzte Unternehmer in der Reihe (der Empfänger) Steuerschuldner für die zweite Lieferung wird.

Im gegenständlichen Reihengeschäft ist Österreich der Abgangsstaat der Waren, der in Österreich steuerbare Umsatz ist die innergemeinschaftliche Lieferung des ersten Lieferers (RUS). Maßgeblich für die Beurteilung dieser innergemeinschaftlichen Lieferung und einer allfälligen Steuerbefreiung ist insbesondere Art. 7 UStG 1994 , da Art. 25 UStG 1994 keine Sonderbestimmung für den ersten Lieferer eines Dreiecksgeschäfts enthält.

Die Voraussetzungen für das Vorliegen einer allfälligen Steuerbefreiung ergeben sich somit lediglich aus Art. 7 UStG 1994. Wie bereits zuvor ausgeführt, ist der Umstand, dass die Waren zuvor aus dem Drittland eingeführt worden sind, nicht schädlich für die Steuerbefreiung. Auch der bei innergemeinschaftlichen Lieferungen generell hinsichtlich der Zusammenfassenden Meldungen zu beachtende Art. 21 UStG 1994 sieht keine Sonderbestimmungen für den ersten Lieferer in einem solchen Reihengeschäft vor.

Die Beurteilung der weiteren Umsätze in diesem Reihengeschäft fällt in die Zuständigkeit der ebenfalls beteiligten Mitgliedstaaten, somit jedenfalls in die Zuständigkeit der deutschen Finanzverwaltung und - sofern NL mit seiner niederländischen UID auftritt und dadurch einen innergemeinschaftlichen Erwerb iSd Art. 41 Abs. 1 MwSt-RL 2006/112/EG (in Österreich: Art. 3 Abs. 8 zweiter Satz UStG 1994) bewirkt - der niederländischen Finanzverwaltung.

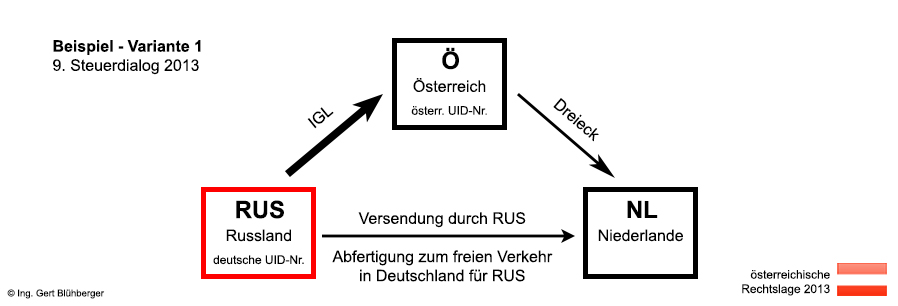

Variante 1:

|

Da RUS den Versendungsauftrag erteilt hat, kann die Warenbewegung der ersten Lieferung (RUS -> Ö) zugeordnet werden. Damit ist die zweite Lieferung (Ö -> NL) eine ruhende Lieferung, bei der sich der Lieferort dort befindet, wo dem letzten Abnehmer NL tatsächlich die Verfügungsmacht über die Waren verschafft wird (iSd § 3 Abs. 7 UStG 1994).

Die Lieferkondition "verzollt und versteuert" ist hier ein Indiz dafür, dass sich bei der Lieferung des RUS an Ö der Lieferort nach Deutschland verlagert; zufolge § 3 Abs. 8 des deutschen UStG, einer inhaltlich mit § 3 Abs. 9 UStG 1994 vergleichbaren Bestimmung, ist dies grundsätzlich möglich. Für die weitere Beurteilung wird daher unterstellt, dass die Lieferung des RUS an Ö tatsächlich in Deutschland steuerbar ist.

Wie im Ausgangssachverhalt ist die Lieferung des RUS gleichzeitig eine innergemeinschaftliche Lieferung, da die Warenbewegung in einem anderen Mitgliedstaat, nämlich den Niederlanden, endet; die innergemeinschaftliche Lieferung des RUS an Ö kann bei Vorliegen der nach dem deutschen UStG hierfür vorgesehenen Voraussetzungen steuerfrei sein. Der innergemeinschaftlichen Lieferung des RUS steht ein innergemeinschaftlicher Erwerb des Ö in den Niederlanden gegenüber, da hier die Warenbewegung an ihn endet (Art. 40 MwSt-RL 2006/112/EG ; bzw. aus österreichischer Sicht iSd Art. 3 Abs. 8 erster Satz UStG 1994).

Da die zweite Lieferung in diesem Reihengeschäft die so genannte "ruhende Lieferung" ist, liefert weiters Ö mit Verschaffung der Verfügungsmacht an NL in den Niederlanden.

Für Ö - als mittlerem Unternehmer in diesem Reihengeschäft - wären mit dem innergemeinschaftlichen Erwerb und der in den Niederlanden steuerbaren ruhenden Lieferung grundsätzlich Registrierungs- und Meldepflichten verbunden (siehe oben).

Tritt Ö außerdem unter seiner österreichischen UID auf, bewirkt er zufolge Art. 3 Abs. 8 zweiter Satz UStG 1994 auch in Österreich einen innergemeinschaftlichen Erwerb.

Weist Ö jedoch iSd Art. 25 Abs. 2 und Abs. 6 UStG 1994 das Vorliegen eines Dreiecksgeschäftes iSd Art. 25 UStG 1994 nach und dass er seinen dort geregelten Erklärungspflichten nachgekommen ist, gilt dieser innergemeinschaftliche Erwerb in Österreich als besteuert. Weiters sieht die (unionsrechtliche) Vereinfachungsregelung vor, dass bei entsprechender Vorgangsweise eine Registrierung im Bestimmungsmitgliedstaat vermieden wird (siehe oben bzw. UStR 2000 Rz 4292).

Aus Art. 25 Abs. 1, Abs. 2, Abs. 4 und Abs. 6 UStG 1994 , die die Voraussetzungen für die Vereinfachung für den Fall regeln, dass ein Unternehmer mit österreichischer UID der mittlere Unternehmer (Erwerber) in einem Dreiecksgeschäft ist, ergeben sich keine Einschränkungen dahingehend, dass die in Deutschland steuerbar gelieferten Waren nicht zuvor aus einem Drittland eingeführt worden sein durften. Die für den österreichischen Erwerber in diesem Reihengeschäft maßgeblichen Vorschriften iSd Art. 25 UStG 1994 können daher beim Vorliegen aller weiteren Voraussetzungen zur Anwendung gelangen.

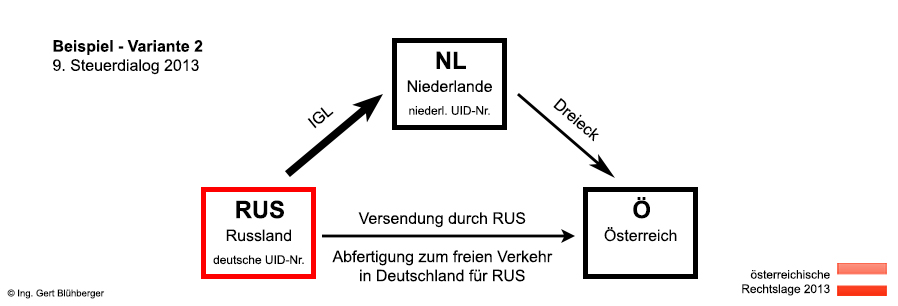

Variante 2:

|

Die umsatzsteuerrechtliche Beurteilung entspricht Variante 1 mit dem Unterschied, dass aufgrund der in Österreich endenden Warenbewegung sowohl der innergemeinschaftliche Erwerb iSd Art. 3 Abs. 8 erster Satz UStG 1994 als auch die anschließende ruhende Lieferung in Österreich bewirkt werden. Sofern NL unter einer niederländischen UID auftritt, ergibt sich für ihn ein innergemeinschaftlicher Erwerb iSd Art. 41 Abs. 1 MwSt-RL 2006/112/EG (in Österreich: Art. 3 Abs. 8 zweiter Satz UStG 1994), für dessen Beurteilung die niederländische Finanzverwaltung zuständig ist. Es kann aber grundsätzlich davon ausgegangen werden, dass die Niederlande die nach dem Unionsrecht vorgesehenen Vereinfachungsregelungen für Dreiecksgeschäfte ebenfalls umgesetzt haben.

Liegt der Lieferort der zweiten, ruhenden Lieferung in einem Reihengeschäft mit drei verschiedenen Unternehmern in drei verschiedenen Mitgliedstaaten in Österreich und sind auch sonst alle Voraussetzungen für die vereinfachende Dreiecksgeschäftsregelung erfüllt (insbesondere Erklärungs-, Melde- und Rechnungslegungspflichten des mittleren Unternehmers), geht zufolge Art. 25 Abs. 5 UStG 1994 die Steuerschuld für diese Lieferung auf den letzten Abnehmer Ö über. Weiters muss Ö diese Umsätze, für die er die Steuer schuldet, in seiner Umsatzsteuererklärung bekanntgeben (Art. 25 Abs. 7 UStG 1994).

Da sich auch aus diesen Regelungen keine Einschränkungen dahingehend ergeben, dass die gelieferten Gegenstände nicht zuvor aus einem Drittland eingeführt worden sein durften, steht der Anwendung der Dreiecksgeschäftsregelung iSd Art. 25 UStG 1994 für den österreichischen Letztabnehmer (Empfänger) beim Vorliegen aller weiteren Voraussetzungen nichts entgegen.

3) Auszug aus dem Salzburger Steuerdialog 2012 im Zusammenhang mit Reihengeschäften:

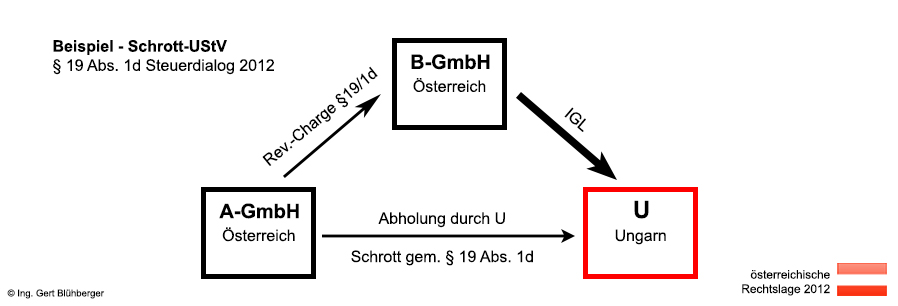

§ 19 Abs. 1d und Art. 7 UStG 1994 Umsätze im Sinne der Schrott-UStV, BGBl. II Nr. 129/2007 - Reihengeschäft

Bei der österreichischen A-GmbH fällt im Zuge der Produktion Magnesiumschrott (Position 8104 20 00 der Kombinierten Nomenklatur) an. Die A-GmbH verkauft den Schrott an die österreichische B-GmbH, welche den Schrott wiederum an den ungarischen Abnehmer U verkauft. Der Schrott wird zunächst in Containern, die dem Abnehmer U gehören und von diesem am Firmengelände der A-GmbH aufgestellt wurden, gesammelt und anschließend vom Abnehmer U bei der A-GmbH abgeholt. Über die Abholung der vollen Container wird der A-GmbH eine Bestätigung ausgestellt.1. Fällt die Lieferung der A-GmbH an die B-GmbH in den Anwendungsbereich des Übergangs der Steuerschuld gemäß § 19 Abs. 1d UStG 1994 und ist dementsprechend zu fakturieren?

2. Zwischen der B-GmbH und U liegt eine innergemeinschaftliche Lieferung vor. Gilt die Abholbestätigung gegenüber der A-GmbH als Nachweis für die Steuerfreiheit für die B-GmbH?

|

Zu 1.:

Im vorliegenden Fall ist von einem Reihengeschäft auszugehen, da ein solches immer dann gegeben ist, wenn mehrere Unternehmer über denselben Gegenstand Umsatzgeschäfte abschließen und dieser Gegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt.

Der Beurteilung der einzelnen am Reihengeschäft beteiligten Umsätze sind die allgemeinen Regeln über den Lieferort (§ 3 Abs. 7 und 8 UStG 1994) zu Grunde zu legen.

Hinsichtlich Lieferort und Lieferzeitpunkt ergibt sich beim Reihengeschäft daher folgende Systematik:

1. Reihengeschäfte sind eine Aneinanderreihung mehrerer, zeitlich nacheinander ablaufender Lieferungen. Jede einzelne Lieferung in der Reihe muss hinsichtlich des Lieferortes und des Lieferzeitpunktes gedanklich nacheinander betrachtet werden.

2. Die Beförderung oder Versendung eines Gegenstandes kann nur einer einzigen Lieferung in der Reihe zugeordnet werden ("bewegte Lieferung"). Die gedanklich vor oder nach der Beförderung oder Versendung stattfindenden übrigen Lieferungen ("ruhenden Lieferungen") können an einem Ort in mehreren logischen Sekunden nacheinander bewirkt werden.

3. Eine bewegte Lieferung kann auch dann vorliegen, wenn der Abnehmer den Gegenstand der Lieferung abholt bzw. abholen lässt (vgl. Scheiner/Kolacny/Caganek, Kommentar zur Mehrwertsteuer, § 3 Abs. 8 Anm. 32f zur Rechtslage ab 1.1.2000).

Da die Waren im gegenständlichen Fall vom letzten Abnehmer U beim ersten Lieferer (A-GmbH) abgeholt werden und somit bei der Lieferung an U die Warenbewegung stattfindet, handelt es sich bei der zweiten Lieferung (der Lieferung der B-GmbH an den ungarischen Unternehmer U) um die "bewegte Lieferung". Für diese Lieferung wird daher der Lieferort nach § 3 Abs. 8 UStG 1994 bestimmt und befindet sich dort, wo die Warenbewegung beginnt, demnach in Österreich. Daraus ergibt sich weiters, dass die dieser zweiten "bewegten" Lieferung vorgelagerte erste Lieferung der A-GmbH an die B-GmbH die "ruhende Lieferung" darstellt, bei der sich der Lieferort zufolge § 3 Abs. 7 UStG 1994 danach richtet, wo die Verfügungsmacht verschafft wird (vgl. EuGH 06.04.2006, Rs C-245/04 , EMAG); dies ist im vorliegenden Fall ebenfalls in Österreich.

Diese Lieferung unterliegt den allgemeinen Besteuerungsvorschriften, eine Steuerbefreiung ist nicht anwendbar. Damit ist eine Grundvoraussetzung für einen Übergang der Steuerschuld iSd § 19 Abs. 1d UStG 1994 iVm Schrott-UStV , BGBl. II Nr. 129/2007, erfüllt (vgl. UStR 2000 Rz 2605).

Sofern der von der A-GmbH produzierte und an die B-GmbH in Österreich mit Verschaffung der Verfügungsmacht gelieferte Magnesiumschrott unter die Position 8104 20 00 der Kombinierten Nomenklatur eingereiht werden kann, geht die Steuerschuld für diese Lieferung auf die B-GmbH über.

In Rechnungen über diese Lieferungen darf keine Umsatzsteuer ausgewiesen werden, weiters müssen sie einen Hinweis auf den Übergang der Steuerschuld enthalten (vgl. UStR 2000 Rz 2602).

Zu 2.:

Die Lieferung der B-GmbH an den ungarischen Unternehmer U, bei der eine Warenbewegung in einen anderen Mitgliedstaat stattfindet, kann bei Vorliegen der diesbezüglich in Art. 7 UStG 1994 vorgesehenen Voraussetzungen steuerfrei sein.

Da der Unternehmer U die Waren selbst abholt, ist der Nachweis der Warenbewegung nach § 2 der Verordnung des BM für Finanzen über den Nachweis der Beförderung oder Versendung und den Buchnachweis bei innergemeinschaftlichen Lieferungen, BGBl. 401/1996 idgF, zu führen.

Danach muss der Unternehmer in jenen Fällen, in denen die Waren vom Abnehmer oder dessen Beauftragten in das übrige Gemeinschaftsgebiet befördert werden (den so genannten "Abholfällen"), die Durchschrift oder Abschrift der Rechnung (§ 11 , Art. 11 UStG 1994), einen handelsüblichen Beleg, aus dem sich der Bestimmungsort ergibt (insbesondere Lieferschein) und eine schriftliche Erklärung des Abnehmers oder seines Beauftragten, dass er den Gegenstand in das übrige Gemeinschaftsgebiet befördern wird (sog. "Verbringungserklärung"), vorlegen. Da im vorliegenden Sachverhalt die B-GmbH die innergemeinschaftliche Lieferung durchführt, muss die B-GmbH die in § 2 der Verordnung, BGBl. 401/1996 idgF, geforderten Nachweise (insbesondere vollständig ausgefüllte Verbringungserklärung) erbringen.

Weiters muss zum sachverhaltsmäßigen Nachweis des Vorliegens eines Reihengeschäfts aus entsprechenden Unterlagen (zB Rechnung der A-GmbH an die B-GmbH, Kaufvertrag) erkennbar sein,

- wer die an diesem Umsatzgeschäft Beteiligten sind (zur Abholung durch Bevollmächtigte siehe Umsatzsteuerprotokoll 2010),

- dass der B-GmbH von der A-GmbH zuvor die Verfügungsmacht verschafft wurde, sodass eine Lieferung der B-GmbH an U möglich ist, und,

- dass bei Abholung der Waren durch U die A-GmbH nicht selbst an U liefert, sondern insoweit im Auftrag bzw. auf Anordnung der B-GmbH tätig wird.

4) Auszug aus dem Salzburger Steuerdialog 2011 im Zusammenhang mit Reihengeschäften:

§ 3 Abs. 7 UStG 1994 und Abs. 8 UStG 1994 (UStR 2000 Rz 450)

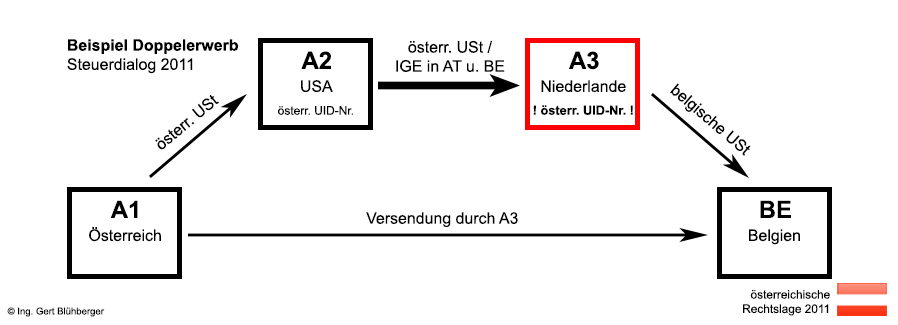

Reihengeschäft im Binnenmarkt

Ein belgischer Unternehmer (BE) bestellt bei einem niederländischen Unternehmer mit österreichischer UID (A3) Waren. A3 wiederum bestellt diese Waren bei einem amerikanischen Unternehmer mit österreichischer UID (A2). A2 bestellt diese Waren seinerseits bei dem österreichischen Produzenten A1.A3 beauftragt und bezahlt den Spediteur, der die Waren bei A1 abholt und direkt an BE versendet. A3 behandelt seine Lieferung an BE als steuerfreie innergemeinschaftliche Lieferung und fakturiert daher an BE ohne österreichische Umsatzsteuer.

A1 fakturiert an A2 mit 20% Umsatzsteuer; ebenso A2 an A3.

Welchem Umsatz ist die bewegte Lieferung zuzurechnen?

Welche Konsequenzen ergeben sich daraus?

|

Bei Umsatzgeschäften, die von mehreren Unternehmern über denselben Gegenstand abgeschlossen werden und bei denen dieser Gegenstand im Rahmen der Beförderung oder Versendung unmittelbar vom ersten Unternehmer an den letzten Abnehmer gelangt (Reihengeschäft), ist zu beachten, dass die Versendung oder Beförderung nur einer der Lieferungen zugeordnet werden kann (UStR 2000 Rz 450).

In seinen Urteilen vom 06.04.2006, Rs C-245/04 , EMAG, und vom 16.12.2010, Rs C-430/09 , Euro Tyre Holding BV , hatte der EuGH darüber zu entscheiden, welcher Lieferung bei einem Reihengeschäft, bei dem der mittlere Unternehmer für die Warenbewegung verantwortlich zeichnet, die bewegte Lieferung zuzuordnen ist. In beiden Entscheidungen gibt der EuGH keine allgemeingültige Antwort. Insbesondere in der Entscheidung vom 16.12.2010, Rs C-430/09 , Euro Tyre Holding BV, vertritt er die Ansicht, dass eine solche Zuordnung anhand objektiver Kriterien und in Ansehung einer umfassenden Würdigung aller Umstände des Einzelfalles zu erfolgen hat, wobei er im konkreten Fall die Zuordnung zur ersten Lieferung als gerechtfertigt erachtet.

Der VwGH gelangt in seiner Entscheidung vom 25.06.2007, 2006/14/0107 , zum Ergebnis, dass der Zwischenerwerber einen innergemeinschaftlichen Erwerb bewirkt, wenn keine besonderen Umstände vorliegen, die einer Zuordnung der innergemeinschaftlichen Warenbewegung zur Lieferung des Verkäufers an den Zwischenerwerber entgegenstehen.

Im gegenständlichen Fall steht der konkrete Sachverhalt einer Zuordnung der bewegten Lieferung zur Lieferung des A2 an A3 nicht entgegen. Daher ist in Anlehnung an die Judikatur des VwGH davon auszugehen, dass diesem Umsatz die bewegte Lieferung zuzurechnen ist und A3 demzufolge einen innergemeinschaftlichen Erwerb in Belgien verwirklicht.

Die Lieferung von A1 an A2 ist als ruhende Lieferung gemäß § 3 Abs. 7 UStG 1994 in Österreich steuerbar und steuerpflichtig.

Die Lieferung von A2 an A3 ist gemäß § 3 Abs. 8 UStG 1994 in Österreich steuerbar.

A2 tätigt eine innergemeinschaftliche Lieferung, die vorerst jedoch nicht steuerfrei, sondern steuerpflichtig ist, da A2 ua. den Nachweis der Warenbewegung iSd Art. 7 UStG 1994 iVm VO, BGBl. Nr. 401/1996 idgF, nicht erbringen kann. Außerdem kann er zunächst mangels belgischer UID des A3 keine Zusammenfassende Meldung abgeben.

Werden die Voraussetzungen iSd Art. 7 UStG 1994 später erfüllt (zB bei nachträglicher Bekanntgabe der belgischen UID des A3 und Übergabe der Versendungsbelege an A2), kann A2 nachträglich die Steuerfreiheit in Anspruch nehmen. Er hat dann die Rechnung zu berichtigen sowie eine (verspätete) Zusammenfassende Meldung abzugeben, für die jedoch wegen Entschuldbarkeit der Verspätung kein Verspätungszuschlag iSd Art. 21 UStG 1994 iVm § 135 BAO zu verhängen ist.

A3 tätigt einen innergemeinschaftlichen Erwerb gemäß Art. 3 Abs. 8 erster Satz UStG 1994 in Belgien und außerdem, da er mit seiner österreichischen UID aufgetreten ist, auch einen innergemeinschaftlichen Erwerb nach Art. 3 Abs. 8 zweiter Satz UStG 1994 in Österreich.

Aus der Rechnung des A2 betreffend die steuerpflichtige innergemeinschaftliche Lieferung steht A3 grundsätzlich ein Vorsteuerabzug zu. Sollte A2 diese Rechnung später als steuerfreie innergemeinschaftliche Lieferung berichtigen, ist der Vorsteuerabzug wieder zu berichtigen.

Die Lieferung von A3 an BE ist als ruhende Lieferung iSd § 3 Abs. 7 UStG 1994 in Belgien steuerbar.

A3 hat seine Rechnung an BE sowie seine Zusammenfassende Meldung zu berichtigen. Die weiteren steuerlichen Konsequenzen richten sich nach belgischem Mehrwertsteuerrecht.

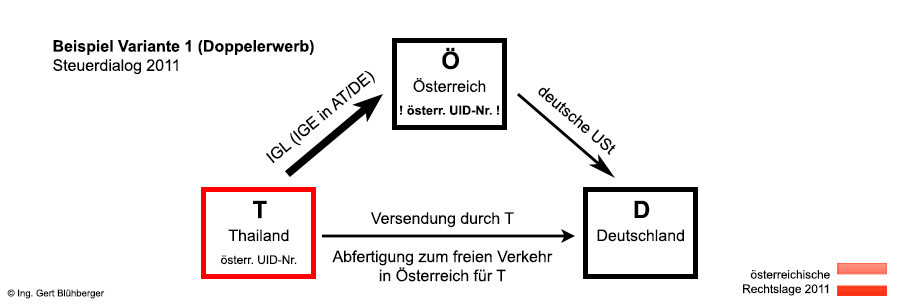

§ 3 Abs. 7 bis Abs. 9, Art. 3 Abs. 8 zweiter Satz UStG 1994 und Art. 7 UStG 1994 (UStR 2000 Rz 450, Rz 466 und Rz 3777)

Reihengeschäft mit Drittlands- und Binnenmarktbezug

Ein thailändischer Unternehmer (T) verkauft einem österreichischen Unternehmer (Ö) Waren, der diese seinerseits an Unternehmer in Deutschland (D), Tschechien (CZ) und der Slowakei (SK) weiterverkauft. T versendet die Waren direkt an die Kunden des Ö in der EU. Alle im Gemeinschaftsgebiet ansässigen Unternehmer treten mit der UID ihres jeweiligen Mitgliedstaates auf. Die Waren werden in Österreich zollrechtlich zum freien Verkehr abgefertigt.Variante 1:

Die Lieferung des T an Ö erfolgt unter der Lieferkondition "verzollt und versteuert". T wird vereinbarungsgemäß Schuldner der Einfuhrumsatzsteuer.

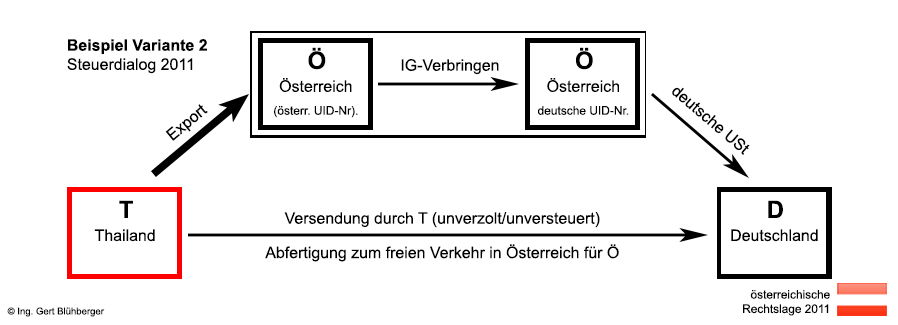

Variante 2:

Die Lieferung des T an Ö erfolgt unter der Lieferkondition "unverzollt und unversteuert". Ö wird Schuldner der Einfuhrumsatzsteuer.

Wie sind diese Reihengeschäfte umsatzsteuerrechtlich zu beurteilen? Welche Konsequenzen ergeben sich für die beteiligten Unternehmer? Welche Unterlagen sind von Ö bei einer Außenprüfung über diese Leistungen zu führen?

Im vorliegenden Fall werden Waren im Rahmen von Reihengeschäften aus dem Drittland in das übrige Gemeinschaftsgebiet geliefert.

Da die Waren in Österreich zum zollrechtlich freien Verkehr abgefertigt werden, erfolgt die Einfuhr iSd § 1 Abs. 1 Z 3 UStG 1994 in Österreich.

Nachdem T die Waren versendet, handelt es sich bei seinen Lieferungen an Ö um die bewegten Lieferungen, bei den anschließenden Lieferungen des Ö an D, CZ und SK um die ruhenden Lieferungen (siehe auch UStR 2000 Rz 450).

Variante 1:

|

1) T liefert an Ö:

Die Lieferkondition "verzollt und versteuert" ist ein Indiz dafür, dass sich der Lieferort für die Lieferung des T an Ö iSd § 3 Abs. 9 UStG 1994 nach Österreich verlagert, maßgeblich hierfür ist jedoch - unabhängig von den Lieferkonditionen -, wer nach den zollrechtlichen Vorschriften Schuldner der Einfuhrumsatzsteuer ist (siehe UStR 2000 Rz 466).

Es kommt daher nur dann zu einer Verlagerung des Lieferortes iSd § 3 Abs. 9 UStG 1994 nach Österreich, wenn T auch tatsächlich Schuldner der Einfuhrumsatzsteuer geworden ist.

Ist dies der Fall, erbringt T bewegte Lieferungen an Ö, bei denen sich der Lieferort gemäß § 3 Abs. 9 UStG 1994 in Österreich befindet, die aber gleichzeitig innergemeinschaftliche Lieferungen sind, da die Warenbewegungen in anderen Mitgliedstaaten enden. Diese innergemeinschaftlichen Lieferungen des T können bei Vorliegen der Voraussetzungen des Art. 7 UStG 1994 steuerfrei sein.

T muss sich auf Grund der innergemeinschaftlichen Lieferungen in Österreich registrieren lassen, diese in Umsatzsteuervoranmeldungen erklären und Zusammenfassende Meldungen abgeben. Sollten die innergemeinschaftlichen Lieferungen des T nicht steuerfrei sein, ergibt sich die Verpflichtung zur Abfuhr der dafür geschuldeten Umsatzsteuer nach § 27 Abs. 4 UStG 1994 für Ö. Sollte die Einfuhrumsatzsteuer vorgeschrieben worden sein, hat T bei Vorliegen aller weiteren Voraussetzungen das Recht zum Vorsteuerabzug, da er zum Zeitpunkt der Einfuhr noch umsatzsteuerrechtlich über die Waren verfügungsberechtigt war. Da T sich schon wegen der innergemeinschaftlichen Lieferungen in Österreich steuerlich erfassen lassen muss, könnte auch die unbare Verrechnung der Einfuhrumsatzsteuer auf dem Finanzamtskonto iSd § 26 Abs. 3 Z 2 UStG 1994 in Frage kommen.

Neben den allgemeinen Aufzeichnungspflichten iSd § 18 UStG 1994 sind für die Steuerfreiheit der innergemeinschaftlichen Lieferungen iSd Art. 7 UStG 1994 die Nachweise iSd Verordnung des BM für Finanzen über den Nachweis der Beförderung oder Versendung und den Buchnachweis bei innergemeinschaftlichen Lieferungen, BGBl. Nr. 401/1996 idgF, zu führen.

Bei Vorliegen der Voraussetzungen des Art. 6 Abs. 3 UStG 1994 könnten die Einfuhren des T, auf die unmittelbar innergemeinschaftliche Lieferungen iSd Art. 7 UStG 1994 folgen, auch steuerfrei sein. Sofern T nicht bereits in Österreich steuerrechtlich erfasst ist, besteht hier die Möglichkeit einer vereinfachten Abwicklung, indem sich T durch einen Spediteur mit dessen Sonder-UID vertreten lässt. In diesem Fall entfallen für ihn in Österreich die Registrierungs- und Erklärungspflichten, die ZM-Daten werden automatisch mit der Zollanmeldung in das MIAS eingespielt (Näheres hierzu siehe UStR 2000 Rz 3951 ff).

Innergemeinschaftliche Erwerbe des Ö: Ö tätigt auf Grund der innergemeinschaftlichen Lieferungen des T an ihn in den Bestimmungsländern innergemeinschaftliche Erwerbe, für die er sich in diesen Ländern steuerrechtlich registrieren lassen muss.

Da Ö gegenüber T seine österreichische UID bekannt gegeben hat, verwirklicht er zusätzlich in Österreich innergemeinschaftliche Erwerbe iSd Art. 3 Abs. 8 zweiter Satz UStG 1994 , die bis zum Nachweis der Versteuerung der innergemeinschaftlichen Erwerbe in den Bestimmungsländern bestehen und für die - jedenfalls ab 2011 - kein Vorsteuerabzugsrecht gegeben ist (Näheres hierzu siehe UStR 2000 Rz 3777).

2) Ö liefert an D, CZ, SK:

Ö erbringt in Deutschland, Tschechien und der Slowakei jeweils steuerbare und steuerpflichtige Lieferungen. Ö muss sich in den Bestimmungsländern über die damit verbundenen steuerrechtlichen Verpflichtungen informieren (die Registrierungs- und Erklärungspflicht besteht bereits auf Grund der innergemeinschaftlichen Erwerbe).

Variante 2:

|

1) T liefert an Ö:

Die Lieferkondition "unverzollt und unversteuert" ist ein Indiz dafür, dass der Lieferant aus dem Drittland (hier: T) nicht Steuerschuldner hinsichtlich der Einfuhrumsatzsteuer werden soll, maßgeblich hierfür ist jedoch - unabhängig von den Lieferkonditionen - wiederum, wer nach den zollrechtlichen Vorschriften tatsächlich Schuldner der Einfuhrumsatzsteuer ist (siehe UStR 2000 Rz 466).

Wurden die Waren daher im Auftrag des T vom Abgangsort nach Österreich bzw. in die eigentlichen Bestimmungsländer befördert und ist tatsächlich Ö und nicht T Schuldner der Einfuhrumsatzsteuer geworden, wurde Ö iSd § 3 Abs. 8 UStG 1994 bereits mit Beginn der Beförderung die Verfügungsmacht am Abgangsort der Waren im Drittland verschafft.

Ö ist daher zum Zeitpunkt der Einfuhr der Waren umsatzsteuerrechtlich über sie verfügungsberechtigt und kann bei Vorliegen aller weiteren Voraussetzungen auch den Vorsteuerabzug hinsichtlich der Einfuhrumsatzsteuer geltend machen.

Weiters tätigt Ö auf Grund der Tatsache, dass die Waren, die sich bereits in seiner Verfügungsmacht befinden, im Anschluss an die Einfuhr nunmehr als Gemeinschaftswaren von einem Mitgliedstaat in andere Mitgliedstaaten transportiert werden, innergemeinschaftliche Verbringungen iSd Art. 7 Abs. 2 UStG 1994 , die innergemeinschaftlichen Lieferungen gleichgestellt sind (vgl. Scheiner/Kolacny/Caganek, Kommentar zur Mehrwertsteuer, Art. 1 Anm. 17, Beispiel 3b Variante aa). Diese innergemeinschaftlichen Verbringungen des Ö können bei Vorliegen der Voraussetzungen iSd Art. 7 UStG 1994 steuerfrei sein. Ö muss sie in seinen Umsatzsteuervoranmeldungen erklären und in seine Zusammenfassenden Meldungen aufnehmen.

Grundsätzlich könnten nach Art. 6 Abs. 3 UStG 1994 auch die Einfuhren, auf die unmittelbar innergemeinschaftliche Lieferungen (Verbringungen) iSd Art. 7 UStG 1994 folgen, bei Vorliegen der entsprechenden Voraussetzungen steuerfrei sein.

Innergemeinschaftliche Erwerbe des Ö:

Ö tätigt auf Grund der innergemeinschaftlichen Warenverbringungen iSd Art. 7 Abs. 2 UStG 1994 in den Bestimmungsländern Deutschland, Tschechien und Slowakei innergemeinschaftliche Erwerbe, für die er sich in diesen Ländern steuerrechtlich registrieren lassen muss.

Neben den allgemeinen Aufzeichnungspflichten iSd § 18 UStG 1994 sind für die Steuerfreiheit dieser innergemeinschaftlichen Warenverbringungen iSd Art. 7 Abs. 2 UStG 1994 die Nachweise iSd Verordnung des BM für Finanzen über den Nachweis der Beförderung oder Versendung und den Buchnachweis bei innergemeinschaftlichen Lieferungen, BGBl. Nr. 401/1996 idgF, zu führen.

2) Ö liefert an D, SK, CZ:

Diese Lieferungen sind gleich zu beurteilen wie bei Variante 1 Punkt 2.

Bitte beachten Sie die Nutzungsbedingungen und den Haftungsausschluss.

Ing. Gert Blühberger |

Tel.: |

+43 660 / 666 00 26 |

| Sitemap | Bitte beachten Sie die Cookie-Policy und die Datenschutzerklärung |